高杠杆+控制风险 场外期权迎发展良机

发布日期:2018-01-08

券商场外期权交易活跃

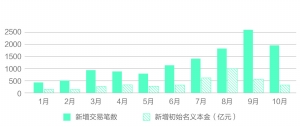

数据来源:汨原投资

中国基金报记者 房佩燕

场外期权不仅具有高杠杆特性且风险可控,两大优势吸引了众多私募。

“场外期权业务一直都有,去年突然火起来了,需求量明显放大。”华南某大型券商衍生品部门内部人士告诉记者。

数据显示,2017年,场外期权月度新增交易量从1月份的422笔增至10月的1923笔;同时月度新增初始名义本金也出现翻番,1月份为142.8亿元,8月份达到983.7亿元,10月份虽然有所降温,但仍有318.2亿元。

上述券商人士表示,公司2017年11月份推出个股期权以来,受到私募等客户的青睐,12月份完成170笔交易。场外期权对口的都是专业投资者,他们愿意尝试这种高杠杆且风险可控的交易方式。记者也从托管部门了解到,不少私募现在想要打开相关投资权限。

一位券商私人银行部总经理表示,去年四季度开始,很多专业的投资者、包括高净值个人投资者、机构、产业资本等对场外期权的询价报价比以前增加很多,主要是看多,明显感到大家对场外期权的需求增加较快。据记者了解,宽源资本、淘利资产、汨原投资等私募自去年3月开始陆续参与到场外期权的交易。

中国证券业协会数据显示,2017年2月起,场外期权每月新增交易笔数开始快速增加,5月起新增初始名义本金出现持续大幅增长,5月~10月,场外期权每月初始名义本金增速分别达到59%、59%、353%、433%、104%、64.8%。

据介绍,场外期权快速增长呈现两大全新特征,一是私募机构成为券商第一大交易对手,以名义金额计算,在10月新增的期权交易中,私募基金占比达29.3%;二是新增合约个股期权占比大幅提升,截至10月底,A股个股期权以名义本金、期权费为维度进行统计,占比分别为 38.34%、77.96%。

淘利资产期权投资部投资总监党玮睿告诉记者,越来越多的私募使用场外期权的原因在于上证50ETF期权策略产品与CTA策略、阿尔法策略等量化产品的相关度较低,有利于资产分散投资。

格上理财分析师徐丽认为,股指期货受限以后,量化对冲机构在获取收益上的难度加大,期权作为代替工具逐渐进入私募的视野。“期权具有高杠杆、风险有限收益无限的特点,对机构的吸引力还是很大的。”

在宽源资本总经理唐凌看来,专业机构选择场外期权的根本原因在于期权非线性的交易特点,即收益与风险不是线性对应,权利方只有权利没有义务,义务方只有义务没有权利。“期权相当于给投资买保险。场外期权具有两大优势,首先是高杠杆,能够使得收益成几何倍数增加;第二是风险有限性,最大亏损都是在权利金范围之内。

此外,锐汇资产首席投资官陆培丽告诉记者,场外期权的交易费用相较股指期货要低很多、上交所对上证50ETF期权限仓限额管理的松绑,也促进了场外期权的发展。陆培丽表示,个股期权在国内发展迅猛,但目前大部分投资者仍是作为个股期权的买方给自己的组合加杠杆。而海外私募机构以及价值投资者则更多的是将个股期权作为对冲工具来控制投资组合的回撤风险。

场外期权投资虽然具有优势,但私募人士提示,通过期权投资获利并非易事。唐凌表示,目前场外期权品种较少,工具的复杂程度也很高,投资者需要付出大量的精力来学习和研究。党玮睿也认为,期权投资的优势是可以进行风险的精细化管理,但由于期权价格变化的非线性特性,盈利与标的行情走势的相关性不断变化,交易难度很大。

上一条 : 银河证券:春季行情展开 业绩为王的投资风格…

下一条 : 谈股说债:股指表现或优于商品

尊敬的委托人:

根据《证券期货经营机构私募资产管理业务运作管理暂行规定》的要求,为更加规范我司资管计划净值及资管计划相关信息的公示工作, 公司现决定变更资管产品净值及资管计划相关信息公示的方式,只对已有的资产管理计划的客户公示产品净值和相关公示信息。客户请点击下方“客户登录”,输入用户名和密码登录后, 点击 “产品信息”、“产品净值”,查询产品净值和相关公示信息。 我司会按照资管合同约定,定期将资管产品的最新净值和相关公示登录用户名及密码发送到对应的委托人预留手机中。 如无法收取信息,可拨打资管部热线(0571-85175202)更新相关信息。

特此告知

登录