平安证券2018宏观年报 ——宏观经济平台期,消费升级进行时

发布日期:2017-12-26

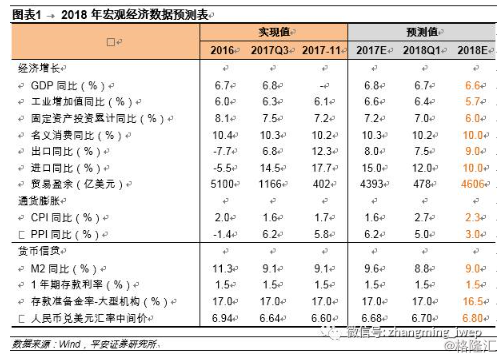

2018年宏观关键词:经济平台,动能转换,风险释放,消费升级

当前中国经济增长进入了一个显著的“平台期”。这从宏观上表现为经济数据的走势平稳,波动率极小,近几年的GDP增速、通胀水平、工业增加值、投资/消费增速都呈现出相对平稳的走势。而在宏观数据波澜不惊的背后,则是微观领域的嬗变。这一方面表现为各领域风险的释放:以供给侧结构性改革推动的产能过剩风险的化解,以金融强监管驱动的金融部门杠杆风险的缓释,以房地产调控政策为手段的房价泡沫风险的控制;另一方面也表现在新旧动能的孕育与转化:产业政策与研发投入下高科技产业的长足发展,人均GDP上升与高收入人群支撑的消费升级逐步开启,以及国企改革背景下服务业逐步开放的前景等等。

2018年中国经济预判:需求小幅走弱,增速存下行压力

旧动能减弱将导致中短期经济增速承压。2018年经济增速下行压力将主要来自于投资领域。政府“不再片面追求经济增速”的前提下,房地产与基建领域将摆脱政策刺激而各归本质,同时房地产面临调控政策的持续、基建领域面临地方债风险及PPP的清理管控,投资增速面临下滑压力。出口方面的显著改善为2017年经济增速回暖带来主要动力,但全球复苏的分化与缓慢、贸易摩擦的风险、汇率升值的制约,都将使得出口持续攀升动力不足。消费则将受到汽车与房地产相关消费的拖累,但中高端消费升级仍然值得期待,总体增速料将维持大体平稳。综合来看,房地产与基建领域对需求端的负面影响将是明年经济增速下滑的主要压力来源,预计2018年GDP增速回落至6.6%。而通胀方面,2018年CPI同比将温和抬升,走势前高后低,总体相对温和,预计CPI同比升至2.3%左右。

宏观政策:财政力度减弱,货政中性偏松

财政政策:新经济发展思路之下“保增长”将被弱化,财政政策领域也将相应发生较大变化。首先从财政支持方式上,我们认为以往以追求增速为目标的粗放式政府支持将转变为以优化调整和客观需求为目标的精细化财政支持,而在财政支持力度与规模上,虽然我们并不认为必要的预算内财政支持规模将就此明显收缩,明年预算赤字仍可能维持3%的水平,但在地方政府债务与PPP管控加强的背景下,政府广义财力面临边际下滑,总体的来自政府方面的支撑力度将会有边际减弱。

货币政策:2018年货币政策维持中性姿态,有望边际放松。第一,今年以来一般贷款加权平均利率已连续三个季度攀升,利率对实体经济的传导逐步加深;第二,监管方面对流动性带来的压力仍强,货币政策过紧不利于业务调整;第三,2018年实体经济增速走弱,若与强监管周期形成共振,广义流动性或将进一步承压,由此央行可能在货币政策方面提供一定支撑。不过值得强调的是,金融强监管周期与货币政策与宏观审慎双支柱调控框架下,单一货币政策变动的影响力必然有所降低,在金融监管体系尚未建立完成、金融业务尚未调整到位的背景下,广义流动性都仍将承压,由此隐含的风险值得警惕。

海外经济:短期经济复苏,中期仍存风险

2018年全球经济有望延续复苏。美欧日等发达经济体呈持续复苏态势,以中国为首的新兴经济体稳中向好,在该形势下,全球经济全面复苏依然可期;但同时仍有中期的不确定性因素可能影响未来经济复苏的走势,一是美欧日货币政策渐次收紧下,全球经济复苏可能受到干扰;二是政治风险依然难控。货币政策方面,美国经济内生增长动力较强,美联储加息节奏也将继续维持。欧元区面临马克龙改革不及预期和意大利大选风险,这些不确定性或制约欧央行货币政策正常化进程。英国在通胀持续高位的情况下开启加息,但脱欧风险仍将延缓其加息节奏。日本经济增长仍需依赖宽松政策,在美英欧货币政策渐次走向正常化的背景下,日央行政策腾挪空间被压缩,在通胀长期低迷下,日央行或将面临较大考验。

上一条 : 俄罗斯又接钢铁生产大单 中国过剩产能向俄转…

下一条 : 需求转淡 沥青库存压力渐增

尊敬的委托人:

根据《证券期货经营机构私募资产管理业务运作管理暂行规定》的要求,为更加规范我司资管计划净值及资管计划相关信息的公示工作, 公司现决定变更资管产品净值及资管计划相关信息公示的方式,只对已有的资产管理计划的客户公示产品净值和相关公示信息。客户请点击下方“客户登录”,输入用户名和密码登录后, 点击 “产品信息”、“产品净值”,查询产品净值和相关公示信息。 我司会按照资管合同约定,定期将资管产品的最新净值和相关公示登录用户名及密码发送到对应的委托人预留手机中。 如无法收取信息,可拨打资管部热线(0571-85175202)更新相关信息。

特此告知

登录